La demanda eléctrica bajó en abril en todos los mercados europeos. Si no se tiene en cuenta la demanda de 2020, afectada por las medidas contra la COVID, en España e Italia el valor registrado es el menor de los últimos 20 y 6 años, respectivamente. La caída de la demanda y de los precios de gas, así como una producción solar que fue la más alta para un abril en varios mercados favoreció el descenso de los precios de los mercados eléctricos, que en muchos casos fueron los más bajos desde el verano de 2021

Producción solar fotovoltaica y termoeléctrica y producción eólica

La producción solar aumentó en abril de 2023 en términos interanuales en casi todos los mercados analizados en AleaSoft Energy Forecasting. La mayor subida fue la de Portugal, del 55%, mientras que en los mercados de Francia y España, los aumentos fueron del 34% y del 40%, respectivamente. En cambio, en el mercado de Italia se registró el menor aumento de producción, del 4,5%. Por otra parte, la producción solar bajó un 3,8% respecto al año anterior en Alemania.

En la comparación con marzo, la producción solar de abril aumentó en todos los mercados analizados. En este caso, la mayor subida fue la de Alemania, del 48%. También fueron importantes los incrementos de producción en Portugal y Francia, del 31% y el 34%, respectivamente. En el caso de España e Italia se registraron los menores aumentos, del 19%.

La producción solar fotovoltaica alcanzó el valor más alto para un mes de abril en los mercados español, francés, italiano y portugués. Sin embargo, la producción más elevada, de 5369 GWh, se alcanzó en el mercado alemán. En el caso del mercado español, la producción solar termoeléctrica, de 634 GWh, también fue la más elevada de un mes de abril.

Por otra parte, según datos de REN, en abril de 2023, el incremento en la potencia solar portuguesa respecto a la capacidad instalada a finales de marzo fue de 7,0 MW.

En el caso de la producción eólica de abril de 2023, se registró una subida interanual del 11% en el mercado francés. Pero en el resto de mercados analizados en AleaSoft Energy Forecasting se registraron descensos. La mayor caída, del 23%, se registró en el mercado portugués. En el resto de los mercados los descensos estuvieron entre el 7,7% de Alemania y 17% de España.

Por otra parte, la producción eólica de abril descendió en todos los mercados europeos analizados respecto a la del mes anterior. El menor descenso, del 12%, fue el del mercado italiano. En el resto de los mercados, los descensos estuvieron entre el 21% del mercado portugués y el 30% de los mercados francés y español.

Demanda eléctrica

Durante el mes de abril de 2023, se registraron descensos interanuales de la demanda eléctrica en todos los mercados europeos analizados. La mayor caída, del 20%, fue la del mercado neerlandés, seguida por la del mercado español, del 10%. En el resto de los mercados analizados, los descensos interanuales de la demanda eléctrica estuvieron entre el 1,7% del mercado británico y el 5,3% del mercado francés.

En comparación con marzo de 2023, la demanda eléctrica también descendió en todos los mercados analizados. La mayor caída en la demanda eléctrica respecto al mes anterior, del 18%, también se registró en los Países Bajos. En el resto de los mercados, los descensos de la demanda eléctrica se situaron entre el 5,0% del mercado alemán y el 14% del mercado español.

El descenso de la demanda eléctrica en abril respecto al mes anterior se vio influenciado por el incremento generalizado de las temperaturas medias y las vacaciones de Semana Santa. En cambio, en comparación con abril de 2022, las temperaturas medias solo fueron mayores en la península ibérica. El aumento de 3,1 °C en la temperatura media de España contribuyó a que la caída interanual de la demanda de este mercado fuera la segunda más alta.

Por otra parte, en abril de 2023, la demanda eléctrica de los Países Bajos fue la menor al menos desde enero de 2015. En los mercados español e italiano, se registraron los valores más bajos desde abril y mayo de 2020, respectivamente. Si no se tiene en cuenta la demanda registrada en los meses de 2020 con las medidas para controlar la pandemia de COVID‑19, en abril de 2023 se registró la demanda más baja de los últimos veinte años en España y seis años en Italia. En el caso de Portugal, la demanda alcanzó su valor más bajo desde abril de 2021.

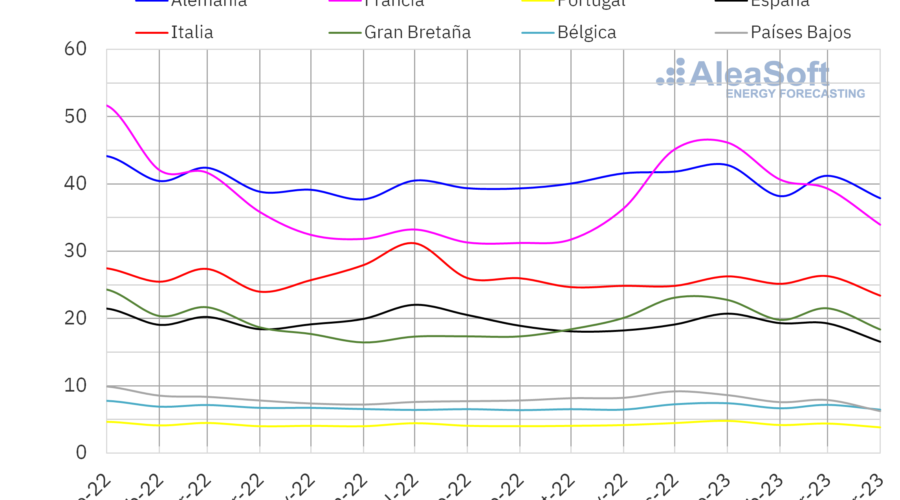

Mercados eléctricos europeos

En el mes de abril de 2023, el precio promedio mensual estuvo por debajo de los 110 €/MWh en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron los promedios del mercado N2EX del Reino Unido y el mercado IPEX de Italia, de 116,08 €/MWh y 134,97 €/MWh, respectivamente. Por otra parte, los precios mensuales más bajos, de 73,73 €/MWh y 76,96 €/MWh, se registraron en el mercado MIBEL de España y Portugal. En el resto de los mercados, los promedios estuvieron entre los 77,87 €/MWh del mercado Nord Pool de los países nórdicos y los 106,36 €/MWh del mercado EPEX SPOT de Francia.

En comparación con el mes de marzo, en abril los precios promedio bajaron en todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las mayores caídas, del 18% y el 15%, se registraron en los mercados de España y Portugal, respectivamente. El resto de los mercados registraron descensos de precios de entre el 1,0% del mercado italiano y el 11% del mercado británico.

Si se comparan los precios promedio del mes de abril con los registrados en el mismo mes de 2022, los precios también descendieron en todos los mercados. Las mayores caídas fueron las de los mercados portugués y español, del 60% y el 62%, respectivamente. En el resto de los mercados, los descensos estuvieron entre el 39% del mercado alemán y el 54% del mercado francés.

Como consecuencia de los descensos registrados, el promedio de abril fue el más bajo desde julio de 2021 en el mercado británico. En Alemania, Francia, Italia, Bélgica y los Países Bajos, el precio de abril fue el menor desde agosto de 2021. En el caso del mercado Nord Pool, en abril se registró el promedio más bajo desde octubre de 2022, mientras que en el mercado español y portugués, se registraron los precios más bajos desde enero de 2023.

En abril de 2023, el descenso de los precios promedio del gas, la caída de la demanda y el aumento de la producción solar propiciaron el descenso de los precios de los mercados eléctricos europeos tanto respecto a marzo de 2023 como respecto a abril de 2022. En el caso del mercado francés, el incremento de la producción eólica respecto al mes anterior también contribuyó a la caída de los precios.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron un precio promedio mensual de 83,37 $/bbl en el mes de abril. Este valor fue un 5,3% mayor al alcanzado por los futuros Front‑Month de marzo, de 79,21 $/bbl, pero fue un 21% inferior al correspondiente a los futuros Front‑Month negociados en abril de 2022, de 105,92 $/bbl.

A principios de abril, la OPEP+ anunció recortes de producción a partir de mayo. Esto contribuyó a que el precio promedio de abril aumentara respecto al mes anterior. También propició este comportamiento la publicación de las previsiones de crecimiento de la demanda de la Agencia Internacional de la Energía. Sin embargo, en abril, los precios de los futuros de petróleo Brent continuaron influenciados por los temores por la evolución de la economía. Además, las expectativas de aumentos en las tasas de interés también ejercieron su influencia a la baja sobre los precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el valor promedio registrado durante el mes de abril fue de 42,21 €/MWh. En comparación con el de los futuros Front‑Month negociados en el mes de marzo, de 44,03 €/MWh, el promedio descendió un 4,1%. Si se compara con los futuros Front‑Month negociados en el mes de abril de 2022, cuando el precio promedio fue de 101,54 €/MWh, hubo un descenso del 58%.

Como consecuencia de los descensos registrados por estos futuros durante el mes de abril, el día 26 de abril se alcanzó el precio de cierre mínimo mensual, de 38,55 €/MWh, el cual fue el más bajo desde julio de 2021.

Durante el mes de abril de 2023, los niveles de la demanda y el suministro abundante de gas natural licuado por vía marítima permitieron que las reservas europeas aumentaran, favoreciendo el descenso de los precios de los futuros de gas TTF.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, alcanzaron un precio promedio en abril de 92,47 €/t, un 0,4% mayor al promedio del mes anterior, de 92,08 €/t. Si se compara con el promedio del mes de abril de 2022 para el contrato de referencia de diciembre de ese año, de 81,28 €/t, el promedio de abril de 2023 fue un 14% mayor. Pese a estos incrementos, los precios de cierre se mantuvieron por debajo de los 100 €/t. El precio de cierre máximo mensual, de 97,44 €/t, se alcanzó el 11 de abril.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

El próximo webinar de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen se celebrará el jueves 11 de mayo. En este webinar se contará con la participación de Luis Atienza Serna, quien fue Secretario General de Energía y, posteriormente, Ministro de Agricultura, Pesca y Alimentación del Gobierno de España. También presidió Red Eléctrica de España. El ponente invitado contribuirá con su visión de futuro del sector de la energía en Europa y Sudamérica, donde también ha desarrollado parte de su carrera profesional.

Por otra parte, dado el incremento de producción renovable eólica y fotovoltaica, el desarrollo del almacenamiento de energía es esencial para evitar los vertidos y la canibalización de los precios de los mercados eléctricos. Las previsiones de precios de largo plazo de AleaGreen permiten la optimización de los sistemas híbridos de energías renovables, como la eólica o la fotovoltaica, con sistemas de almacenamiento de energía, como las baterías. Estas previsiones de precios de largo plazo para los mercados eléctricos europeos cuentan con 30 años de horizonte, desagregación horaria y bandas de confianza.

Fuente Comunicae