En noviembre, la producción eólica registró máximos históricos en Francia e Italia y fue la más alta para un mes de noviembre en Alemania. La producción solar también batió récords para un mes de noviembre en España, Portugal, Francia e Italia. En este contexto, los precios de los principales mercados eléctricos europeos se mantuvieron estables, destacándose la subida de precios en Nord Pool, donde casi se triplicó el promedio de octubre, y la caída de los precios en MIBEL, que fueron los más bajos

Producción solar fotovoltaica y termoeléctrica y producción eólica

En noviembre de 2023, la producción solar aumentó en la mayoría de los principales mercados eléctricos europeos respecto al mismo mes del año 2022. Los mayores incrementos se registraron en la península ibérica, con valores del 38% y 27% en los mercados portugués y español, respectivamente. Los mercados francés e italiano registraron un aumento del 24% y 22% en cada caso. La excepción a esta tendencia fue el mercado alemán, donde la producción fotovoltaica cayó un 17% en términos interanuales.

Respecto al mes anterior, la producción solar en noviembre disminuyó en todos los mercados analizados en AleaSoft Energy Forecasting, en correspondencia con la disminución de la radiación solar en la medida en que se acerca el invierno. Las caídas oscilaron entre el 57% registrado en el mercado alemán y el 15% observado en el mercado portugués.

Sin embargo, cabe señalar que, en comparación con la producción histórica de los meses de noviembre de años anteriores, la producción solar de este mes en 2023 batió récords en los mercados del sur de Europa. El mercado español encabezó la lista de los mercados donde se batió el récord, con 2041 GWh generados. Le siguieron el mercado italiano y el francés con 1162 GWh y 1016 GWh, respectivamente. El mercado portugués cerró la lista con 198 GWh producidos usando tecnología solar.

Estos datos reflejan el aumento general de la capacidad instalada de producción solar en los últimos años. Por ejemplo, según datos de REN, entre octubre y noviembre de 2023, la capacidad solar instalada en Portugal aumentó en 3,0 MW. Además, según datos de REE, el aumento de la capacidad de producción solar fotovoltaica instalada en España peninsular en este mismo período fue de 5,2 MW.

La producción eólica registró un crecimiento interanual en todos los principales mercados europeos en noviembre de 2023. El mercado italiano registró el mayor aumento, del 54%. En el resto de los mercados analizados, los incrementos oscilaron entre el 5,4% del mercado español y el 30% del mercado alemán.

En noviembre, la producción eólica también aumentó en comparación con el mes anterior en todos mercados europeos analizados en AleaSoft Energy Forecasting. El aumento porcentual de la producción eólica en Italia, del 64%, también fue el más alto en este caso. En el resto de los mercados analizados, los aumentos oscilaron entre el 4,2% en Portugal y el 46% en Francia

En noviembre de 2023, los mercados francés e italiano registraron máximos históricos de producción eólica, de 5998 GWh y 2977 GWh, respectivamente. Además, al comparar con el mismo mes de años anteriores, el mercado alemán también batió el récord de producción eólica en noviembre de 2023, con 16 649 GWh.

Demanda eléctrica

En noviembre de 2023, la demanda eléctrica aumentó en la mayoría de los principales mercados europeos en comparación con el mismo período de 2022. Los aumentos estuvieron liderados por el 6,8% registrado en el mercado belga, seguido de un aumento del 6,0% en el mercado británico. En cambio, el mercado italiano registró el menor incremento, del 2,0%. Por otra parte, el mercado alemán fue el único de los mercados analizados donde la demanda disminuyó de forma interanual, en un 1,3%.

Al comparar la demanda eléctrica de octubre y noviembre de 2023, la demanda aumentó en todos los mercados europeos analizados en AleaSoft Energy Forecasting durante el mes de noviembre. Los mercados británico y francés registraron los mayores incrementos respecto al mes anterior, del 16% y el 22%, respectivamente. En el resto de los mercados analizados, los aumentos oscilaron entre el 1,3% en Italia y el 9,5% en Bélgica.

El mes de noviembre de 2023 fue ligeramente más frío que el mismo mes de 2022 en la mayoría de los mercados. La disminución de las temperaturas medias respecto al mismo período del año anterior osciló entre los 0,04°C en España y los 1,7°C en Gran Bretaña. En el caso de Portugal, las temperaturas medias fueron similares a las de octubre.

En noviembre, las temperaturas medias fueron inferiores a las del mes de octubre en todos los mercados analizados. El mercado italiano registró el mayor descenso de temperaturas, de 7,0°C. En el resto de los mercados, los descensos de temperatura oscilaron entre los 4,8°C en Gran Bretaña y los 6,3°C en Alemania.

Mercados eléctricos europeos

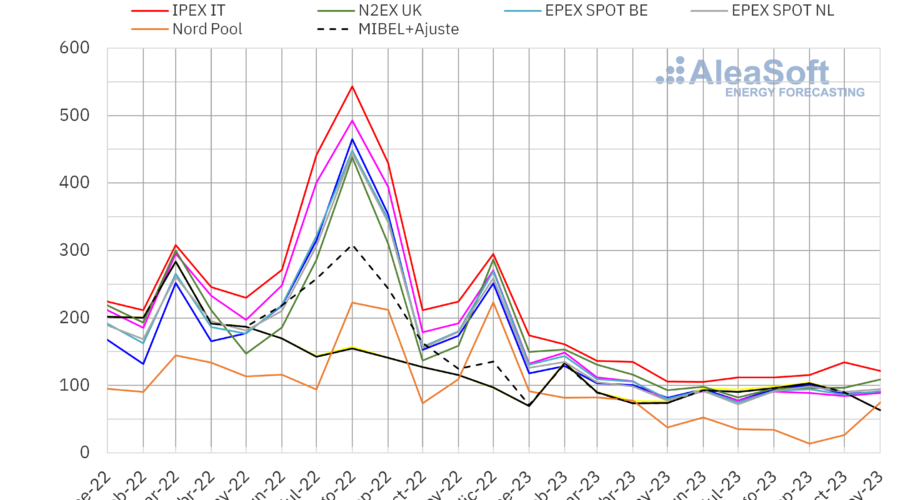

En el mes de noviembre de 2023, el precio promedio mensual superó los 85 €/MWh en la mayoría de los principales mercados eléctricos europeos. Las excepciones fueron el mercado MIBEL de Portugal y España y el mercado Nord Pool de los países nórdicos, donde los promedios fueron de 63,26 €/MWh, 63,45 €/MWh y 74,58 €/MWh, respectivamente. El mercado IPEX de Italia registró el precio mensual más alto, de 121,74 €/MWh. En el resto de los mercados, los promedios estuvieron entre los 88,96 €/MWh del mercado EPEX SPOT de Francia y los 108,84 €/MWh del mercado N2EX del Reino Unido.

En los últimos meses, los promedios de los precios de la mayoría de los mercados europeos se han mantenido bastante estables. En comparación con el mes de octubre, en noviembre los precios promedio subieron ligeramente en la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron el mercado italiano, con un descenso del 9,3%, y el mercado ibérico, con una caída del 30%. Por otra parte, el mercado nórdico alcanzó la mayor subida, del 182%. En el resto de los mercados, los precios aumentaron entre el 4,3% del mercado alemán y el 13% del mercado británico.

Comparando los precios promedio del mes de noviembre con los registrados en el mismo mes de 2022, los precios descendieron en todos los mercados analizados. En este caso, la mayor caída fue la del mercado francés, del 54%. En el resto de los mercados, los descensos de precios estuvieron entre el 31% del mercado británico y el 49% del mercado belga.

Como consecuencia de las caídas de precios registradas en el mercado MIBEL, el promedio de noviembre fue el más bajo desde marzo de 2021 en España y Portugal. Además, los precios de este mercado fueron en promedio los más bajos de los principales mercados eléctricos europeos. En cambio, los precios de los mercados nórdico y británico fueron los más altos desde abril de 2023. En el caso del mercado francés, su promedio mensual fue el más elevado desde agosto.

En noviembre de 2023, la caída del precio promedio del gas y el aumento de la producción eólica propiciaron el descenso interanual de precios en los mercados eléctricos europeos. Además, la producción solar también aumentó en casi todos los mercados analizados.

Por otra parte, pese al incremento de la producción eólica, la caída generalizada de la producción solar respecto al mes anterior y el aumento de la demanda contribuyeron a las subidas de precios respecto al mes de octubre en la mayoría de los mercados analizados. Las excepciones fueron los mercados español, portugués e italiano, que registraron los menores incrementos en la demanda respecto al mes anterior.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron un precio promedio mensual de 82,03 $/bbl en el mes de noviembre. Este valor fue un 7,5% menor al alcanzado por los futuros Front‑Month en octubre, de 88,70 $/bbl. También fue un 9,8% inferior al correspondiente a los futuros Front‑Month negociados en noviembre de 2022, de 90,98 $/bbl.

Durante el mes de noviembre, la preocupación por la evolución de la economía mundial y sus efectos sobre la demanda de petróleo continuaron ejerciendo su influencia a la baja sobre los precios de los futuros de petróleo Brent. El levantamiento de sanciones a las exportaciones de crudo venezolano también contribuyó a los descensos de precios de estos futuros. Por otra parte, el temor a problemas de suministro por la inestabilidad en Oriente Próximo disminuyó, lo que también permitió que los precios bajasen.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el valor promedio registrado durante el mes de noviembre fue de 45,75 €/MWh. En comparación con el promedio de los futuros Front‑Month negociados en el mes de octubre, de 47,07 €/MWh, disminuyeron un 2,8%. Si se compara con los futuros Front‑Month negociados en el mes de noviembre de 2022, cuando el precio promedio fue de 119,71 €/MWh, hubo una caída del 62%.

En noviembre, los elevados niveles de las reservas europeas, el suministro abundante de gas natural licuado y las temperaturas suaves de las primeras semanas del mes propiciaron el descenso de los precios de los futuros de gas TTF. Además, al inicio de noviembre Israel reanudó el suministro de gas a Egipto, lo que también ejerció su influencia a la baja sobre los precios.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, alcanzaron un precio promedio en noviembre de 76,22 €/t. Esto representa un descenso del 6,5% respecto al promedio del mes anterior, de 81,53 €/t. Si se compara con el promedio del mes de noviembre de 2022 para el contrato de referencia de diciembre de ese año, de 76,26 €/t, el promedio de noviembre de 2023 fue solo un 0,1% menor.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la transición energética

AleaSoft Energy Forecasting y AleaGreen están organizando los próximos eventos de su serie de webinars mensuales. El webinar de diciembre está programado para el jueves 14 y coincide con el cuarto aniversario de la serie. Esta edición se centrará en los servicios de AleaSoft para el sector de la energía, además de analizar las perspectivas de los mercados de energía en Europa para 2024. El primer webinar de 2024 tendrá lugar el 18 de enero. Este webinar contará con la participación de ponentes de PwC Spain por cuarta vez.

Fuente Comunicae