En la primera semana de diciembre, los precios del gas bajaron, acercándose a los valores de inicios de octubre, antes del ataque de Hamas a Israel. Los futuros del CO2 también bajaron. El 8 de diciembre registraron el precio de cierre más bajo desde octubre de 2022. La producción eólica aumentó en la mayoría de los principales mercados eléctricos europeos. En este contexto, y con una demanda eléctrica en general menor, los precios de casi todos los mercados bajaron respecto a los de la semana anterior

Producción solar fotovoltaica y termoeléctrica y producción eólica

En la semana del 4 de diciembre, la producción solar mostró una caída intersemanal en la mayoría de los principales mercados eléctricos europeos. Los descensos oscilaron entre el 23% en Portugal y el 3,9% en España. Por otro lado, en el mercado alemán, la producción solar aumentó un 15%.

Según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción solar se espera que aumente en Alemania y España, mientras que disminuirá en Italia en la semana del 11 de diciembre.

Durante la semana del 4 de diciembre, la producción eólica aumentó en la mayoría de los principales mercados eléctricos europeos respecto a la semana anterior. En el mercado francés, la producción con esta tecnología duplicó la de la semana anterior, llegando el 10 de diciembre a los 344 GWh, el valor más alto desde finales de marzo. En Alemania, hubo un incremento del 88%, y en Portugal, del 34%. Al mismo tiempo, los mercados italiano y español registraron una disminución en la generación con energía eólica del 49% y el 3,3% respectivamente.

Según las previsiones de producción eólica de AleaSoft Energy Forecasting para la semana del 11 de diciembre, se espera una disminución en la producción eólica en la mayoría de los mercados analizados, excepto en España e Italia.

Demanda eléctrica

En la semana del 4 de diciembre, la mayoría de los principales mercados eléctricos europeos experimentaron una disminución en la demanda eléctrica respecto a la semana anterior. Las caídas de la demanda oscilaron entre el 4,7% en Gran Bretaña y el 1,0% en Alemania. El mercado portugués fue la excepción a esta tendencia, con un aumento de la demanda del 6,4%.

Las caídas de la demanda se relacionaron con temperaturas medias menos frías en el centro y norte de Europa en comparación con la semana anterior. Los aumentos de las temperaturas medias oscilaron entre los 1,6°C en Alemania y los 3,9°C en Bélgica y Gran Bretaña. En el sur de Europa, sin embargo, las temperaturas medias fueron más frías que las de la semana anterior, con variaciones en un rango entre ‑3,5°C en Italia y ‑0,7°C en Portugal.

Además, el 8 de diciembre, Italia, Portugal y España celebraron la Fiesta de la Inmaculada Concepción. Para España, fue el segundo día festivo de la semana, tras el Día de la Constitución celebrado el 6 de diciembre.

Según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda eléctrica continuará disminuyendo en la mayoría de los mercados analizados en la semana del 11 de diciembre. Se espera que únicamente los mercados de la Península Ibérica e Italia experimenten un aumento en la demanda al recuperarse la laboralidad después de los festivos de la semana del 4 de diciembre.

Mercados eléctricos europeos

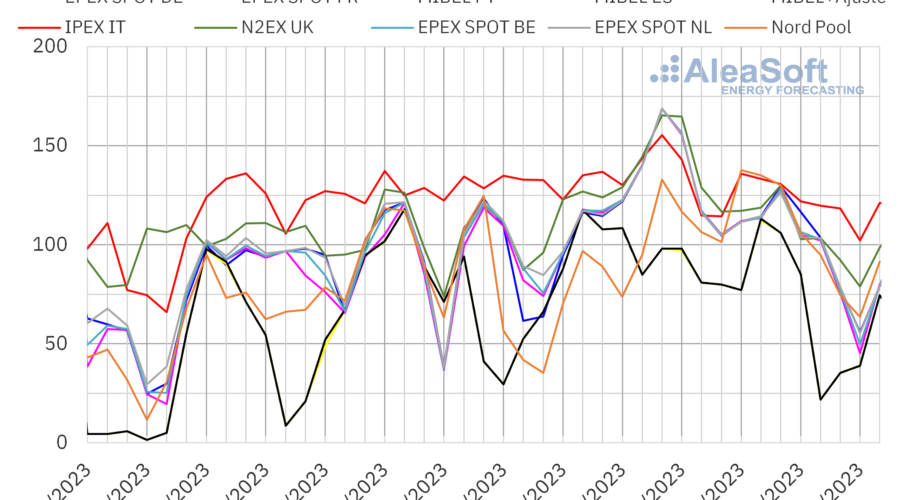

En la semana del 4 de diciembre, los precios de los principales mercados eléctricos europeos descendieron respecto a la semana anterior. La excepción fue el mercado Nord Pool de los países nórdicos, con un aumento del 3,6%. Por otra parte, el mercado MIBEL de España y Portugal registró la mayor caída de precios, del 27%, mientras que el mercado IPEX de Italia, tuvo el menor descenso, del 8,1%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 23% del mercado EPEX SPOT de Alemania y el 26% del mercado EPEX SPOT de Bélgica y Francia.

En la primera semana de diciembre, los promedios semanales fueron inferiores a 110 €/MWh en casi todos los mercados eléctricos europeos analizados. La excepción fue el mercado italiano, con un promedio de 123,21 €/MWh. En cambio, los mercados portugués y español registraron los menores promedios semanales, de 68,15 €/MWh y 68,21 €/MWh, respectivamente. En el resto de los mercados analizados, los precios estuvieron entre los 97,53 €/MWh del mercado francés y los 106,24 €/MWh del mercado N2EX del Reino Unido.

Por otra parte, los mercados español y portugués alcanzaron los precios horarios más bajos de la primera semana de diciembre. De hecho, desde el 29 de noviembre el mercado MIBEL ha registrado cada día los precios diarios más bajos entre los principales mercados eléctricos europeos. Este mercado registró el precio horario mínimo de la semana del 4 de diciembre, de 4,30 €/MWh, el día 8 de diciembre de 3:00 a 7:00 y de 11:00 a 16:00. En cambio, el mercado nórdico registró el precio más elevado, de 214,53 €/MWh, el 5 de diciembre, de 8:00 a 9:00. Este precio fue el más alto de este mercado desde la segunda mitad diciembre de 2022.

Durante la semana del 4 de diciembre, el descenso del precio promedio del gas y de los derechos de emisión de CO2 y la caída de la demanda eléctrica en la mayoría de los mercados propiciaron el descenso de los precios en los mercados eléctricos europeos. El incremento de la producción eólica en países como Alemania, Francia y Portugal también ejerció su influencia a la baja sobre los precios.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la segunda semana de diciembre los precios podrían continuar bajando en la mayoría de los principales mercados eléctricos europeos. El descenso de la demanda en algunos mercados y el incremento de la producción solar en mercados como el alemán y el español, así como el aumento de la producción eólica en Italia, podrían contribuir a este comportamiento.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE iniciaron la última semana de noviembre con un ligero descenso de precios respecto a la semana anterior. Pese a ello, el lunes 4 de diciembre, estos futuros registraron su precio de cierre máximo semanal, de 78,03 $/bbl. La tendencia descendente continuó hasta alcanzar el precio de cierre mínimo semanal, de 74,05 $/bbl, el jueves 7 de diciembre. Este precio fue el más bajo desde finales de junio. En cambio, el viernes 8 de diciembre, los precios aumentaron un 2,4% hasta 75,84 $/bbl.

Los elevados niveles de producción de Estados Unidos y los datos sobre el descenso de las importaciones de crudo en China propiciaron los descensos de precios de los futuros de petróleo Brent. Sin embargo, al final de la primera semana de diciembre, el anuncio de los planes del gobierno estadounidense de rellenar sus reservas estratégicas ejerció su influencia al alza sobre los precios. También contribuyó al cambio de tendencia el llamamiento de Arabia Saudí y Rusia para que más países de la OPEP+ realicen recortes de producción.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 4 de diciembre alcanzaron el precio de cierre máximo semanal, de 40,10 €/MWh. Este precio ya fue un 7,8% menor al de la última sesión de la semana anterior. Tras caer otro 4,9%, estos futuros registraron su precio de cierre mínimo semanal, de 38,13 €/MWh, el martes 5 de diciembre. Según los datos analizados por AleaSoft Energy Forecasting, este precio fue el más bajo desde principios de octubre. En las últimas tres sesiones de la primera semana de diciembre, los precios fueron ligeramente superiores, aunque permanecieron por debajo de los 40 €/MWh. El viernes 8 de diciembre, el precio de cierre fue de 38,60 €/MWh.

En la primera semana de diciembre, el suministro abundante y los altos niveles de las reservas europeas propiciaron que los futuros de gas TTF registraran precios de cierre inferiores a 40 €/MWh. Unas temperaturas más suaves, tras la ola de frío, también ejercieron su influencia a la baja sobre los precios.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, alcanzaron su precio de cierre máximo semanal, de 70,37 €/t, el lunes 4 de diciembre. Este precio fue un 2,9% menor al de la última sesión de la semana anterior. En el resto de las sesiones de la primera semana de diciembre, los precios de cierre fueron inferiores a 70 €/t. El viernes 8 de diciembre estos futuros registraron su precio de cierre mínimo semanal, de 68,63 €/t. Este precio fue el más bajo desde octubre de 2022 para el contrato de referencia de diciembre de ese año.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la transición energética

El próximo jueves 14 de diciembre, AleaSoft Energy Forecasting y AleaGreen llevarán a cabo su último webinar de 2023. Esta edición marca el cuarto aniversario desde que comenzaron a realizarse estos webinars con frecuencia mensual. Durante el webinar, AleaSoft Energy Forecasting y AleaGreen presentarán los servicios que ofrecen al sector de la energía y cómo pueden servir a los distintos agentes del sector. Además, se analizará la evolución de los mercados de energía durante 2023, así como las perspectivas para 2024.

Fuente Comunicae