En la segunda semana de abril, los precios de los mercados eléctricos europeos bajaron respecto a la semana anterior, influenciados por el descenso de los precios del gas y de los derechos de emisión de CO2, así como por el incremento generalizado de la producción eólica y la caída de la demanda respecto a la semana anterior. Se registraron precios horarios negativos en el mercado EPEX SPOT y durante el fin de semana la solar llevó a varias horas hasta precios cero en el mercado MIBEL

Producción solar fotovoltaica y termoeléctrica y producción eólica

Durante la segunda semana de abril, la producción solar aumentó un 0,2% respecto a la semana anterior en el mercado portugués. En cambio, en el resto de los mercados europeos analizados en AleaSoft Energy Forecasting se registraron descensos, los cuales estuvieron entre el 6,3% de España y el 26% de Francia y Alemania.

Por otra parte, el lunes 10 de abril, de 12:00 a 13:00, se registró una producción solar fotovoltaica de 34 383 MWh en el mercado alemán, la más alta desde el 12 de agosto de 2022 en este mercado. En el caso del mercado español, la producción solar fotovoltaica alcanzó un valor de 14 498 MWh el martes 11 de abril, de 13:00 a 14:00. Este fue el tercer valor más alto de la historia, después de los registrados el día 8 de abril.

Para la tercera semana de abril, las previsiones de producción solar de AleaSoft Energy Forecasting indican que esta podría continuar disminuyendo en España e Italia, mientras que en Alemania podría aumentar.

Durante la semana del 10 de abril, la producción eólica aumentó respecto a la semana anterior en todos los mercados europeos analizados en AleaSoft Energy Forecasting. La mayor subida, del 146%, fue la del mercado portugués, mientras que el menor incremento, del 27%, se registró en el mercado italiano. En el resto de mercados analizados los incrementos estuvieron entre el 70% del mercado español y el 120% del mercado francés.

Para la semana del 17 de abril, las previsiones de producción eólica de AleaSoft Energy Forecasting indican que la producción podría disminuir en todos los mercados analizados.

Demanda eléctrica

En la semana del 10 de abril, la demanda eléctrica descendió en la mayoría de los mercados europeos analizados en AleaSoft Energy Forecasting respecto a la semana anterior. Las excepciones fueron los mercados británico, portugués y español, con incrementos del 0,6%, 3,1% y 6,5%, respectivamente. Por otra parte, la mayor caída, del 12%, fue la del mercado neerlandés. En el resto de los mercados, la demanda bajó entre el 2,8% del mercado italiano y el 5,3% del mercado francés.

En la segunda semana de abril, además del festivo del Lunes de Pascua, el aumento generalizado de las temperaturas medias favoreció el descenso de la demanda en la mayoría de los mercados.

Para la semana del 17 de abril, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera que la demanda aumente en los mercados europeos.

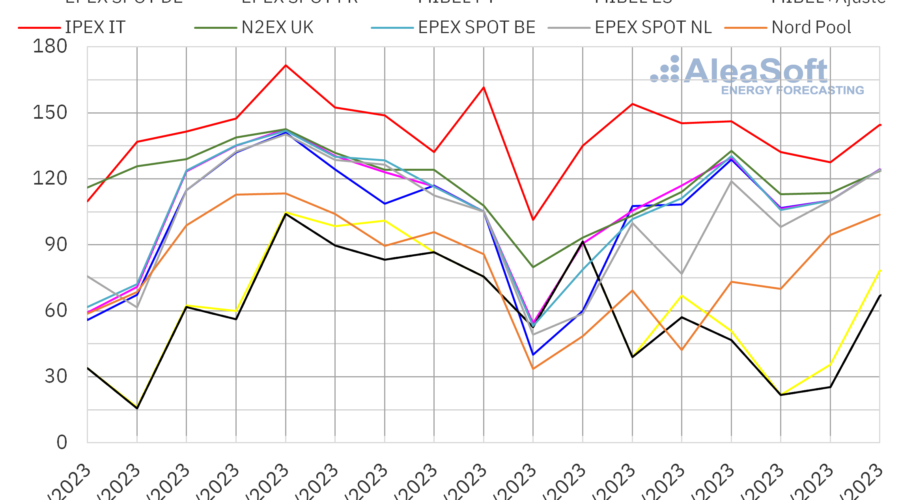

Mercados eléctricos europeos

En la semana del 10 de abril, los precios de todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting bajaron respecto a la semana anterior. La mayor bajada de precios, del 40%, fue la del mercado MIBEL de España, seguida por los descensos del 38% y del 39% registrados en el mercado Nord Pool de los países nórdicos y en el mercado portugués, respectivamente. Por otra parte, el menor descenso, del 11%, se registró en el mercado IPEX de Italia. En el resto de los mercados, las caídas estuvieron entre el 17% del mercado N2EX del Reino Unido y el 29% del mercado EPEX SPOT de los Países Bajos.

En la segunda semana de abril, el precio promedio más elevado, de 134,50 €/MWh, fue el del mercado italiano. Por otra parte, el menor promedio semanal fue el del mercado español, de 47,68 €/MWh, seguido por el del mercado portugués, de 51,12 €/MWh. En el resto de los mercados analizados, los precios se situaron entre los 61,58 €/MWh del mercado nórdico y los 107,09 €/MWh del mercado británico.

Por lo que respecta a los precios horarios, en la segunda semana de abril, se registraron precios iguales o inferiores a 0 €/MWh en la mayoría de mercados europeos analizados. El sábado 15 de abril por la tarde se registró una hora con un precio de 0 €/MWh tanto en el mercado español como en el mercado portugués, mientras que el domingo 16 de abril se registraron siete horas seguidas con este precio en el mercado español. Por otra parte, en los mercados alemán, belga, francés y neerlandés se alcanzaron precios negativos el lunes 10 de abril por la tarde. También hubo precios negativos el día 11 en Alemania y en los Países Bajos. En este último mercado, los precios horarios negativos se repitieron el jueves 13 de abril. El precio horario más bajo, de ‑50,07 €/MWh, se alcanzó el día 13 de abril, de 14:00 a 15:00, en el mercado neerlandés. Este precio fue el más bajo de este mercado desde el 24 de julio de 2022.

Durante la semana del 10 de abril, el descenso del precio promedio del gas y de los derechos de emisión de CO2 propició la caída de los precios de los mercados europeos. También contribuyó a este comportamiento el incremento generalizado de la producción eólica respecto a la semana anterior y el descenso de la demanda en la mayoría de mercados. En el mercado MIBEL, los precios cero estuvieron favorecidos también por la alta producción solar registrada en un período de menor demanda eléctrica como es el fin de semana, en el que además las temperaturas fueron suaves.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la tercera semana de abril los precios de los mercados eléctricos europeos podrían aumentar, influenciados por el incremento de la demanda y el descenso generalizado de la producción eólica.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE, el lunes 10 de abril, registraron el precio de cierre mínimo semanal, de 84,18 $/bbl, que fue un 0,9% menor al del lunes anterior. Posteriormente, los precios aumentaron hasta alcanzar el precio de cierre máximo semanal, de 87,33 $/bbl, el miércoles 12 de abril. Este precio fue un 2,8% mayor al del miércoles anterior y el más alto desde el 26 de enero. Los precios de cierre de las últimas sesiones de la semana fueron inferiores, pero se mantuvieron por encima de 86 $/bbl.

En la segunda semana de abril, los recortes de producción anunciados por la OPEP+ continuaron favoreciendo el aumento de los precios de los futuros de petróleo Brent. Pero la publicación de los datos sobre el aumento de las reservas de crudo de Estados Unidos ejerció su influencia a la baja sobre estos precios. Al final de la semana, la publicación de las previsiones de crecimiento de la demanda de la Agencia Internacional de la Energía contribuyó a que los precios se mantuvieran por encima de 86 $/bbl. En los próximos días, la publicación de los datos económicos de China del primer trimestre también podría ejercer su influencia sobre la evolución de los precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el martes 11 de abril se alcanzó el precio de cierre de máximo semanal, de 43,69 €/MWh, que fue un 6,2% menor al del martes anterior. Posteriormente, los precios descendieron y el precio de cierre mínimo semanal, de 41,15 €/MWh, se registró el viernes 14 de abril. Este precio fue el más bajo desde 24 de marzo.

El suministro abundante de gas natural licuado por vía marítima y el descenso de la demanda asociado a unas temperaturas medias más elevadas favorecieron el descenso de los precios de los futuros de gas TTF en la segunda semana de abril. Además, los niveles de las reservas europeas están aumentando. Pero, en el caso de Francia, las huelgas causaron que los niveles actuales sean bajos.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, el martes 11 de abril, alcanzaron el precio de cierre máximo semanal, de 97,44 €/t. Este precio fue un 2,6% mayor al del martes anterior y el más alto desde el 10 de marzo. El resto de la semana, se registraron descensos de precios. Como consecuencia, el viernes 14 de abril se registró el precio de cierre mínimo semanal, de 93,84 €/t, el más bajo desde finales de marzo.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

Este jueves 20 de abril a las 12:00 CET se celebrará el próximo webinar de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen. Además de la evolución y perspectivas de los mercados de energía europeos, se analizará la visión de futuro sobre el almacenamiento de energía. Raúl García Posada, director de ASEALEN, la Asociación Española de Almacenamiento de Energía, participará como ponente en este webinar. En la mesa de análisis posterior, también se contará con la participación de Jorge Barcelona de Pedro, Head of Sustainable Solutions en Rolls Royce Solutions Ibérica.

Por otra parte, hasta finales de abril, en AleaSoft Energy Forecasting se está realizando una promoción de las previsiones de precios de largo plazo. Estas previsiones son imprescindibles en la negociación de PPA. También son fundamentales para la valoración de carteras, due diligences, M&A, financiación de proyectos renovables, hibridación y almacenamiento de energía.

Fuente Comunicae